光大期货:9月16日矿钢煤焦日报

- 沐鸣新闻

- 2025-09-16 10:32:38

- 5

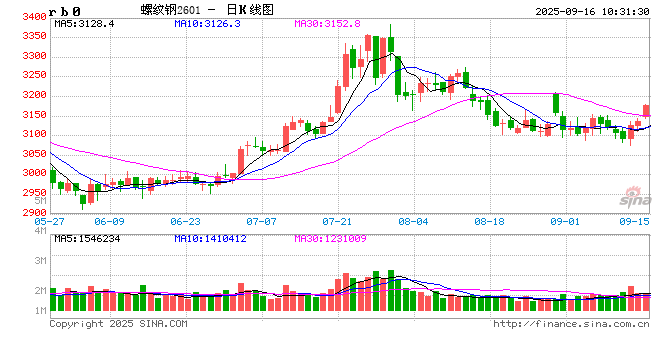

螺纹钢:

昨日螺纹盘面偏强震荡,截止日盘螺纹2601合约收盘价格为3136元/吨,较上一交易收盘价格上涨9元/吨,涨幅为0.29%,持仓增加6.59万手。现货价格小幅上涨,成交回升,唐山地区迁安普方坯价格上涨20元/吨至3030元/吨,杭州市场中天螺纹价格上涨20元/吨至3170元/吨,全国建材成交量11.76万吨。据国家统计局数据,1—8月全国固定资产投资同比增长0.5%。其中全国房地产开发投资同比下降12.9%,制造业投资同比增长5.1%,基础设施投资同比增长2.0%。1-8月全国生铁、粗钢和钢材产量分别为57907、67181和98217万吨,分别同比增长-1.1%、-2.8%和5.5%。8月份,全国生铁、粗钢和钢材产量分别为6979、7737和12277万吨,分别同比增长1.0%、-0.7%和9.7%。8月全国粗钢日产249.6万吨,创2018年以来同期最低日产水平,环比减少2.9%。8月地产、基建、制造业投资增速均继续回落,粗钢产量也继续回落,市场处于供需双弱局面,需求端弱势更加明显。中央生态环境保护督察组对多地反馈督察情况,市场对反内卷预期再次有所增强。预计短期螺纹盘面窄幅整理运行为主。

铁矿石:

昨日铁矿石期货主力合约i2601价格先跌后涨,收于796元/吨,较前一个交易日收盘价下跌3.5元/吨,跌幅为0.4%,成交36万手,减仓0.7万手。港口现货主流品种市场价格偏弱运行,现PB粉789跌5,PB块923跌5,卡粉906平,超特粉703跌1。据mysteel数据显示,澳洲发运量2084.6万吨,环比增加262.3万吨,其中澳洲发往中国的量1836.2万吨,环比增加304.9万吨。巴西发运量893.2万吨,环比增加386万吨。供应端,澳洲发运量有所增加,巴西发运量触底反弹,其他国家发运量有所增加。需求端,限产后复产,铁水产量环比增加11.71万吨至240.55万吨。钢厂盈利率继续下滑。47个港口进口铁矿库存为14456.12万吨,环比增加30.40万吨。钢厂库存环比增加53万吨。多空交织下,预计矿价呈现高位震荡走势。

焦煤:

昨日焦煤盘面上涨,截止日盘焦煤2601合约收盘1187.5元/吨,上涨43元/吨,涨幅3.76%,持仓量增加33039手。现货方面,山西吕梁地区主焦原煤(S1.3、G75、回收45)上调35元至出厂价770元/吨。蒙煤市场偏强运行,甘其毛都口岸蒙5#原煤950元/吨涨15;蒙3#精煤1090元/吨,较上期上涨32元/吨。供应端,受安全事故影响,部分地区生产恢复缓慢,下游采购积极性一般,市场成交仍显疲软,多数成交价格延续下跌。需求端,铁水产量恢复至高位,对双焦的刚需性延续,焦炭第二轮提降落地后焦企利润进一步压缩,下游对高价原料接受度不高,不过政策预期再起,预计短期焦煤盘面宽幅震荡运行。

焦炭:

昨日焦炭盘面上涨,截止日盘焦炭2601合约收盘1688.5元/吨,上涨63元/吨,涨幅3.88%,持仓量减少122手。现货方面,港口焦炭现货市场报价上涨,日照港准一级冶金焦现货价格1430元/吨,较上期价格上涨30元/吨。供应方面,华东、华北主流钢厂对焦炭采购价格下调50-55元/吨,焦炭第二轮提降全面落地,原料端部分煤种价格延续跌势,部分钢厂对焦炭采购需求下降,当前焦炭供应较为宽松。需求端,钢厂陆续复产带动铁水产量快速回升,不过成材市场表现平淡,成材累库现象仍存,钢厂厂内焦炭库存增加,部分钢厂开始控制到货节奏,预计短期焦炭盘面宽幅震荡运行。

锰硅:

周一,锰硅期价震荡走强,主力合约报收5906元/吨,环比上涨1.2%,主力合约持仓环比上涨2156手至32.77万手。各地区锰硅市场价为5600-5850元/吨,内蒙古地区较前一日上调30元/吨。昨日黑色板块整体走势偏强,焦煤、焦炭价格领涨,锰硅期价重心随之上移。钢招方面,主流钢招定价仍未公布,9月询盘价5800元/吨,招标数量17000吨,较8月增量900吨,持续关注定价情况。供需层面来看,锰硅周产量仍处于相对高位水平,内蒙地区锰硅生产企业开机率略有下降,宁夏地区仍处高位,南方地区小幅增加。需求端,近期螺纹产量仍处于相对低位水平,样本钢厂锰硅需求量当周值连续两周环比下降。成本端,港口库存数据显示,锰矿整体库存稳中有增,锰矿价格相对坚挺。库存端,63家样本企业锰硅库存为16.68万吨,周环比增加0.63万吨,连续两周环比增加,库存绝对值处于近年来中位水平。综合来看,近期锰硅基本面有一定支持,但整体驱动有限,预计短期仍震荡运行为主。持续市场情绪变化。

硅铁:

周一,硅铁期价震荡走强,主力合约报收5700元/吨,环比上涨1.42%,主力合约持仓环比下降4705手至21.33万手。各地区硅铁汇总价格约5280-5330元/吨,内蒙古地区较前一日上调20元/吨,宁夏地区较前一日上调30元/吨。昨日黑色板块整体走势偏强,硅铁期价重心随之上移。基本面来看,供应端,硅铁周产量短期难有明显减量,绝对值仍处于近年来相对高位水平。需求端,主流钢招定价公布,量增价减,样本钢厂硅铁需求量当周值连续两周环比下降,需求端整体驱动有限。成本端,上周硅铁生产成本仍在震荡上移,据铁合金在线,宁夏地区硅铁生产成本约5490元/吨。库存端,60家样本企业库存已经创下近年来同期新高,约69940吨,环比增加3380吨。综合来看,近期硅铁成本端有一定支撑,整体驱动有限,预计短期仍受黑色板块走势影响,震荡运行为主,关注市场情绪变化。

上一篇:光大期货:9月16日农产品日报

下一篇:光大期货:9月16日有色金属日报

发表评论